|

|

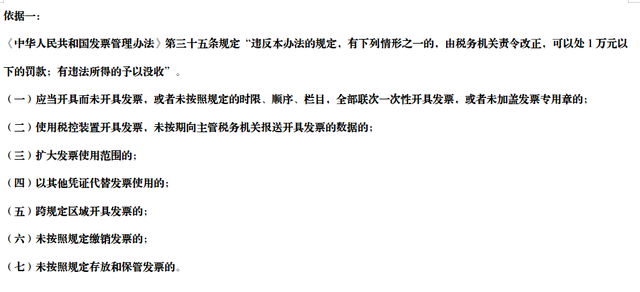

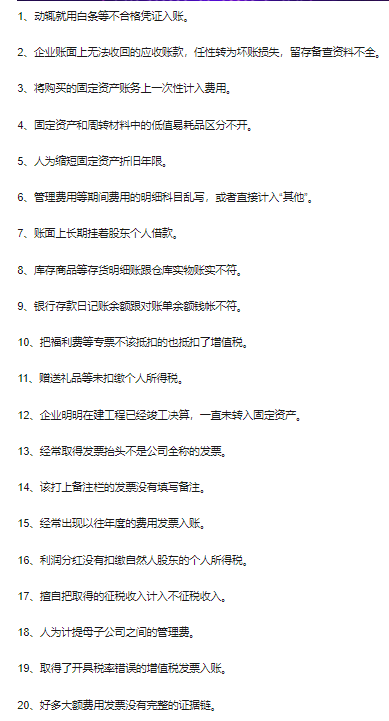

在日常的税务处理中,很多小规模纳税人的会计存在这样一个误区,认为自己属于小规模纳税人,即没有增值税抵扣,在常规运营中进货就不必取得进货发票。  显然这是错误的,部分小规模纳税人可能会招来税务提醒:小规模纳税人未进行任何销售,未提供任何进项发票! 为什么小规模纳税人““有销无进”可能导致税务稽查?这种行为本身就涉及很多涉税风险,不仅可能成为稽查重点,而且对企业的经营和发展非常不利。 一、注意!小规模有销无进 小规模只有销项无进项,会有涉税风险,一个不小心,还有很可能会成为税务局的重点稽查对象。 1、虚开发票 小规模纳税人月销售额15万或季销售额45万可享受免征增值税。因为小规模税收优惠政策多,有的人就登记空壳小规模纳税人,没有真实业务,这就涉及到虚开发票问题。因此,税务局会特别关注“卖而不进”的小规模纳税人。 所以对小规模的真实业务,要记得及时索要发票,不然有虚开发票嫌疑,被然后被税务局盯上。 2、不能税前扣除的风险 虽然小规模纳税人虽不涉及增值税抵扣,但根据中华人民共和国国家税务总局2018年第28号公告,公司未取得进项发票,相关成本费用不能税前扣除。这无疑增加了公司的运营成本。 3、面临罚款 如果公司在经营活动中没取得发票,根据发票管理办法,可能面临罚款的风险。 4、权益无法得到保障 从公司的角度来讲,在没取得发票和合规凭证情况下进货,对企业来说是个很大的风险,后期质量问题也可能无法得到保证。 除以上外,小规模纳税人还有哪些涉税风险呢?我们一起看看吧!  二、小微企业涉税风险点,赶紧自查! 1、开票金额正好处于免征额的临界点 2、存在大量无效发票或异常无效发票 3、超标强制转为一般纳税人 4、一个地址多户开具发票 5、短时间内开票异常 6、个体经营者不记账 7、个体户没有业务,可以不报税 图已做好,请看下面!   三、会计师注意,这37个账面涉税风险点 也许你已经遇到了! 除了上述小规模纳税人有销无进的情况,还有很多我们不太重视的点,还有相应的涉税风险点。同样,我们也为大家总结了37个账面涉税风险点,会计人员赶紧自查吧! 四、收藏!小规模、小微、个体户优惠合集 五、老板如何合法节税? 老板安全带钱回家的五种方法 (记住,公司是老板的,公司的钱不是老板的) 1、给自己发工资 注:老板自己发工资的时候交的税和年底分红差距很大。 方法:给自己工资2.9万,年终奖14.4万,年收入50万,税率只有11%。  2、每年辞退员工一次 注:遣散费不到当地平均工资的3倍,免税。 方法:成立个人独资企业给公司提供咨询服务,一个个人独资企业可以安全拿回475万 3、老板把他的车卖给了公司 注:二手车转让价格低于原价,不含税。 方法:把你的车60万卖给公司,你可以继续开,安全拿回60万,车的相关费用全部可以报销。 4、税收优惠政策 在园区内新设一般纳税人公司,不改变原主体公司的经营模式和经营地址,享受地方财政留成部分的增值税和企业所得税支持。  总结: 税负高?享受国家、地方政府的优惠政策嘛! 目前,我国西部大开发或少数民族自治区都出台了一些税收优惠政策来促进地方经济发展。利用税收政策在税收优惠区注册企业,不仅节税,而且合理合法。帮助企业降低税负,是投知界一直秉持并坚定不移坚持的初心和理念。 我们一直提倡税务规划,是让企业认清风险,看清形势,绝不能胡搞。只有正确运用国家和政府的优惠政策才是当前形势下,唯一正确并持久的方式。 税务规划与税务筹划的区别: 个人浅见:税务规划不同于税务筹划。税务筹划侧重于短期、暴力,且大多通过不合规的手段达到偷漏税的目的,那真是税务不查一时爽,一查爽一生。 有任何税务疑问、知识产权等相关问题可在评论区讨论或问我哦! 如果你喜欢这篇文章,欢迎评论、分享、收藏!更多精彩内容就在下一期~ ▍ 声明: 1、本文素材来源于网络,由“投知界税税念”编辑整理发布,仅供学习交流使用; 2、除原创内容及特别说明外,推送稿件及图片均来自网络及各大主流媒体。版权归原作者所有。除非无法确认,我们都会标明作者及出处,如有侵权,请及时后台联系处理,谢谢! |